更新日:2026年7月1日

ここから本文です。

用地買収に係る税金等の特別措置等

公共事業のために県へ土地をご提供いただく皆様へ

本ページは、用地提供に伴う税金や各種制度の取扱いについて、一般的な例を示したものです。

実際の取扱いは、補償の内容や個別の状況により異なります。また、制度改正により内容が変更となる場合があります。詳しくは、それぞれの担当機関へご確認ください。

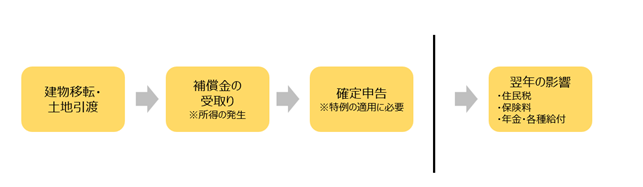

1.全体の流れ

公共事業のために土地をご提供いただいた場合、補償金(土地代金、建物移転料など)の受取りに伴い、税金や保険料等に影響が生じることがあります。

まずは、全体の流れをご確認ください。一般的な流れを示したものであり、内容は個別の状況により異なります。

下記ページも併せて参照ください。

2.所得の種類

県がお支払いする補償金は、その内容に応じて税務上の取扱いが異なります。補償金は一括で課税されるものではなく、内容ごとに以下のように区分されます。なお、下表は一般的な区分であり、案件により取扱いが異なる場合があります。

| 所得の種類 | 補償金の種類 |

| 譲渡所得 | 土地売買代金、借地権等の権利譲渡代金、残地補償金、工作物移転料、建物移転料(解体した場合)、借家人補償金等 |

| 一時所得 | 立竹木補償金、動産移転料、仮住居(仮倉庫)補償金、移転雑費補償金、建物移転料(解体しない場合(曳家等)) |

| 事業所得 | 営業補償金 |

| 不動産所得 | 家賃減収補償金 |

3.補償金に対する課税の特例

公共事業のために土地等をご提供いただき、補償金を受け取った場合、一定の要件を満たすと税負担を軽減できる特例があります。

課税の特例は次の2種類で、いずれか一方のみが適用されます。

ただし、補償金のすべてがこれらの特例の対象となるわけではなく、補償の内容によっては課税の対象となるものがあります。また、特例の適用には一定の要件があります。

5,000万円の特別控除の特例

譲渡所得から5,000万円を上限に控除を受けることができるものです。同一年(1月から12月までの1年間)に他の公共事業により譲渡がある場合でも、控除額は合算して5,000万円までとなります。

以下のすべての要件に該当する必要があります。

ア.固定資産であること。(棚卸資産は除く)

イ.最初の買取の申出があった日から6か月以内に土地等を譲渡したこと。

ウ.同一事業につき一回限りの適用であること

エ.下記の「代替資産等を取得した場合の課税の繰延べ」の適用を受けていないこと。

代替資産等を取得した場合の課税の繰延べ

代替資産を取得した場合、その代替資産が従前の資産と同種であれば、その取得価格に相当する額については収用された資産の譲渡はなかったものとされ、譲渡所得は課税されません。

以下のすべての要件に該当する必要があります。

ア.固定資産であること。(棚卸資産は除く)

イ.原則として、譲渡した資産と同じ種類の資産を買い換えること。

ウ.原則として、譲渡した日から2年以内に代わりの資産を取得すること。

エ.上記の「5,000万円の特別控除の特例」の適用を受けていないこと。

4.代替地の譲渡に対する課税の特例

事業用地提供者の代替地として土地を提供された方についても、一定の特例があります。

1,500万円の特別控除の特例

県と事業用地提供者と代替地提供者の三者で一括契約した場合に限り、代替地提供者は1,500万円※までの特別控除が受けられます。(棚卸資産は除く)

※ただし、事業用地の土地代金が1,500万円未満の場合はその額

5.特例の適用を受けるには

これらの特例の適用を受けるためには、確定申告が必要です。

申告の際には、「買取り等の証明書」などの書類を添付し、所轄の税務署へ提出してください。

注意!

課税の特例については、案件によってその取扱いが異なりますので、詳細については、所轄の税務署にご相談ください。

6.参考(主な影響と相談先)

補償金の受取りにより、所得税以外にも次のような影響が生じる場合があります。

| 区分 | 主な影響内容 | 相談先 |

| 所得税 | 所得に応じて課税される場合があります。特例の適用には確定申告が必要です | 税務署 |

| 住民税 | 翌年の税額が増加する場合があります。 | 市町村 |

| 配偶者控除・扶養控除 | 所得が一定額を超えると、控除が適用されなくなる場合があります。 | 税務署、市町村、勤務先 |

| 固定資産税・都市計画税 | 譲渡した年は原則として納付が必要です。建物を取り壊した場合は滅失登記が必要です。 ・測量により土地の面積が増減した場合、翌年以降の固定資産税に影響することがあります。 |

市町村 |

| 不動産取得税 | 代替資産の取得により軽減措置が適用される場合があります。(要申告) | |

| 農地の相続税猶予 | 納税猶予を受けている農地をご提供いただいた場合、納税猶予が打ち切られ、税負担が生じる場合があります。 | 税務署、農業委員会 |

| 社会保険・介護・医療 | 所得に応じて保険料や自己負担割合・入所料等が増加する場合があります。 | 市町村 |

| 年金・各種給付 | 所得制限により支給額が調整または制限される場合があります。 | 年金事務所・各制度窓口 |

| 土地改良区決済金 | 土地改良事業地区内の農地については、決済金の納付が必要となる場合があります。 | 土地改良区 |

影響の有無や程度は個別の状況により異なります。

お問い合わせ